Какой платёж выгодней: аннуитетный или дифференцированный?

- Аннуитетные и дифференцированные платежи

- Воспользоваться кредитным онлайн-калькулятором

- Плюсы и минусы аннуитетного платежа

- Как выгодно погасить кредит досрочно?

- Что выгоднее — дифференцированное или аннуитетное погашение кредита?

- Какой вид платежа выбрать?

- Другие способы рассчитать аннуитетный платеж

- Плюсы и минусы аннуитета

- Формула расчета аннуитетных платежей по кредиту

- График погашения кредита

- Аннуитетный и дифференцированный платеж: в чем отличия?

Дифференцированный платеж – это комбинированный платеж, который состоит из равных платежей по возврату основного долга и изменяющихся платежей по уплате процентов. Общая сумма дифференцированного платежа ежемесячно уменьшается в зависимости от размера начисленных процентов.

Аннуитетные и дифференцированные платежи

Теперь можно определить переплату за весь период займа. Для этого размер ежемесячного взноса умножается на количество месяцев, а затем из полученного значения вычитают тело кредита — сумму основного долга, который вы получаете наличными.Получается руб. Итоговые цифры будут приблизительными, поскольку в каждом банке свои условия по графику займы онлайн с плохой кредитной историей и выплате взносов, но расчет в большинстве случаев одинаковый. Каждый месяц, а общая сумма процентов составит 824,47 тыс. Рублей и будет неизменным на протяжении всего срока кредита. Из суммы платежа уплачиваются все проценты, фактически начисленные за прошедший месяц, а оставшаяся часть платежа направляется на возврат основного долга.

Воспользоваться кредитным онлайн-калькулятором

- Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия.

- При наличии нескольких кредитов первыми нужно закрывать те, по которым процентная ставка выше.

- Сразу предупредим, что банальное умножение процентной ставки на сумму и срок займа в годах даст неверный и сильно завышенный ответ.

- Как и большинство банков, он производит расчеты по аннуитетной схеме.

- Если вам важно выбрать определенный график, обратитесь в банк, чтобы узнать, как именно сформировано предложение.

Среди функционала программы есть специальный блок для расчета финансовых задач. займы в Атырау Для этого нужно зайти во вкладку «Формулы» в верхней строке основного меню.

- Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита.

- Аннуитетный кредит, как и любой другой, можно погасить досрочно.

- Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

- При заключении ипотечного договора люди, как правило, всего смотрят на процентную ставку, сроки кредитования и размер первоначального взноса.

- По мере погашения долг уменьшается вместе с суммой начисленных процентов.

Плюсы и минусы аннуитетного платежа

Когда заемщик обращается в банк для получения кредита, ему часто предлагают аннуитетные выплаты. https://silvercrown.com.np/zajmy-onlajn-preimushhestva-i-nedostatki/ Это связано с тем, что банкам выгодно, когда заемщик переплачивает деньги по процентам.

Как выгодно погасить кредит досрочно?

Она предназначена как раз для вычисления размера кредитного платежа. Если вы не исключаете вероятности, что ваш доход может временно сократиться, уточняйте у менеджера банка возможность отсрочки выплат. Кредитные каникулы дадут вам время, чтобы восстановить финансовую стабильность, не попав под санкции и штрафы со стороны кредитного учреждения. При выборе кредитной программы обращайте внимание не только на тип платежей, но и на дополнительные условия, прописанные в договоре. Например, в большинстве случаев можно получить кредит на более выгодных условиях, если оформить страховку, залог или поручителя.

Что выгоднее — дифференцированное или аннуитетное погашение кредита?

Основной долг еще называют телом кредита, и это те деньги, которые вы берете в долг у банка. Процентные начисления — то, сколько вы платите сверху за пользование деньгами банка согласно кредитной ставке. При этом способе клиенту не придётся каждый раз сверяться с графиком платежей и следить за тем, чтобы не переплатить или заплатить недостаточно. Аннуитетный платеж – это тип расчётов, при котором ПСК (полная стоимость кредита) равномерно распределяется на каждый месяц действия кредитного договора. Простыми словами, заемщик платит одну и ту же сумму каждый месяц.

Какой вид платежа выбрать?

Последнее время банки практически полностью отказались от выдачи кредитов с дифференцированной схемой погашения долга. Остались буквально несколько финансовых учреждений (например, Россельхозбанк или Газпромбанк), где можно оформить займ и вносить оплату в соответствии с дифференцированной схемой.

Другие способы рассчитать аннуитетный платеж

Все платежи досрочного погашения идут на уменьшение суммы основного долга. Каждый месяц вы платите банку одну и ту же сумму, но это не значит, что вы равномерно гасите долг. Банк рассчитывает платежи так, чтобы сначала они уходили в счет процентов, а только потом — в счет основного долга. Если через 10 лет у вас улучшится материальная ситуация и вы захотите погасить долг досрочно, вы не сможете значительно уменьшить переплату — микрокредиты к тому моменту вы ее почти всю заплатили. При погашении задолженности с применением аннуитетного расчета — ежемесячно вносятся равные суммы, дифференцированные же уменьшаются в процессе выплаты основного долга. Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше.

Плюсы и минусы аннуитета

Именно поэтому такой формат сотрудничества в целом заметно выгоднее для банка, чем дифференцированная схема выплат. Заемщику необходимо понимать это, что дает возможность получить от кредитной организации различные преференции. Например, в части сокращения процентной ставки или увеличения суммы кредита.

- Здесь нет графика платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

- Такой подход позволяет сократить переплату и срок ипотеки, не создавая дополнительных трудностей для бюджета, — говорит Екатерина Горохова.

- Заёмщику известна сумма, которую он должен платить каждый месяц в установленный срок.

- Но постепенно возрастает сумма, которая идет на погашение тела кредита.

Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером. Суть в том, что в последнее время все реже встречаются кредиты с дифференцированной схемой платежей. Это неудобно для заемщиков, потому что приходится каждый месяц держать в голове новую сумму платежа. К тому же по дифференцированной схеме, как правило, кредит дают на меньшую сумму, чем по аннуитетной. Это связано с тем, что первые платежи самые большие, но они не могут превышать определенный процент (обычно 50%) от вашего дохода.

При этом соотношение основного долга и начисленных процентов при аннуитетном типе платежей каждый месяц меняется. Самый простой и быстрый способ расчета ежемесячного платежа. Практически каждый кредит, который сейчас можно взять в банке, предполагает аннуитетные платежи.

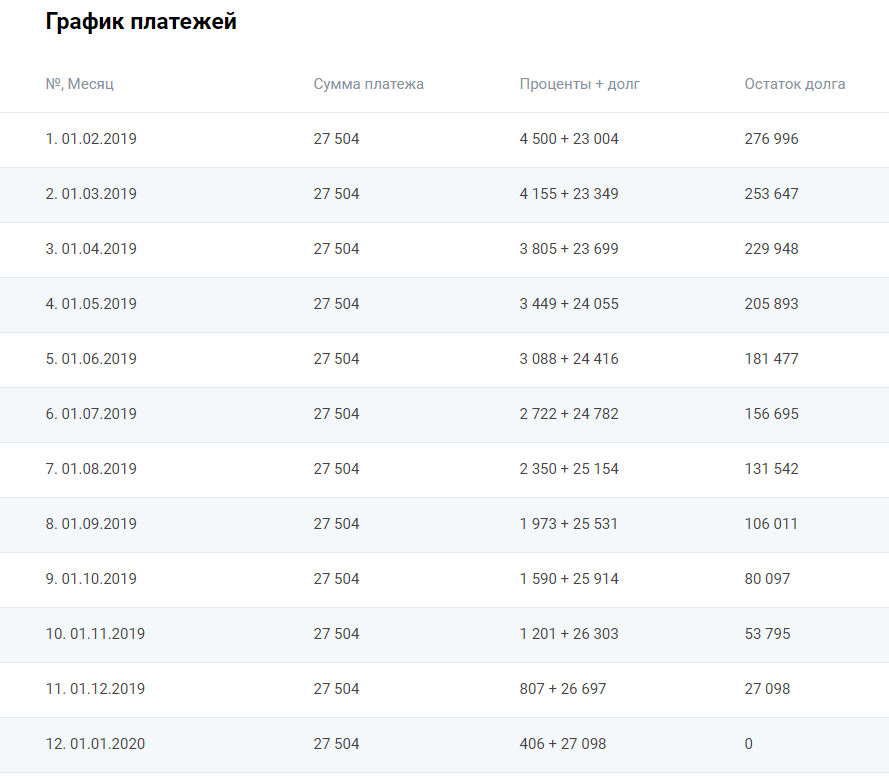

График погашения кредита

Существует также другой способ для самостоятельного расчета платежа по аннуитету — в Excel. В программу встроена функция ПЛТ (в английской версии РМТ), которая автоматически рассчитывает размер платежа при вводе процентной ставки, количества платежей и суммы кредита. Аннуитетный платеж по кредиту – способ погашения задолженности перед банком или микрофинансовой организацией. Он заключается в том, что заемщик ежемесячно выплачивает взятые взаймы денежные средства с учетом начисленных процентов. Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате при аннуитетном платеже каждый месяц вы платите банку одну и ту же сумму. Аннуитетный платеж одинаков все время кредита, часть его – процент за кредит, часть – основной долг.

А чем меньше тело долга, тем меньше и начисляемый процент. Поэтому особенно выгодно досрочное погашение ипотеки в начале срока. Аннуитетный платеж позволяет равномерно распределить платежи на протяжении всего срока кредитования. Этот метод особенно удобен для тех, кто стремится иметь четкий контроль над своими финансами и заранее знает, какой платеж нужно вносить каждый месяц. Несмотря на то, что многие банки в России предлагают только аннуитетные выплаты, иногда возможно найти и такие, которые предоставляют выбор между аннуитетными и дифференцированными платежами.

Иногда это может стать негативным фактором при рассмотрении кредитной заявки. https://www.egegelisimailedanisma.com/kreditnye-karty-v-kazahstane-preimushhestva/ Плюс досрочного погашения при любой схеме очевиден — это экономия денег.

После проверки правильности введенных данных запускается расчет. Результаты выводятся на экран в виде суммы аннуитетного платежа (его нужно будет регулярно вносить в течение всего срока действия договора с банком) и общей переплаты по кредиту. Таким образом, для приличной суммы и на длительный срок погашение кредита аннуитетными платежами является весьма невыгодным. Поэтому, если вы собираетесь взять крупную ссуду, узнайте в банке о возможностях выбора системы оплаты. Однако отдавать предпочтение лучше всего, ориентируясь на удобство погашения.

Мы выяснили, в чем заключаются плюсы и минусы аннуитета. В случае дифференцированного платежа, сумма платежа меняется с каждым месяцем. В начале кредитования, заемщик выплачивает большую часть долга, а с каждым месяцем сумма основного долга уменьшается. Ставка по процентам в начале кредита будет выше, чем при аннуитетном платеже, но с течением времени, размер переплаты будет меньше. Задолженность одинаковый на протяжении всего срока кредита, тогда как размер дифференцированного платежа изменяется каждый месяц. При этом в начале срока кредита размер дифференцированного платежа всегда больше аннуитетного платежа, а к концу срока кредита, наоборот, дифференцированный платеж меньше аннуитета.

Заемщики и сейчас могут выбрать форму погашения кредита, нужно лишь обосновать причину, указывает начальник управления клиентских отношений СДМ-банка Иван Лонкин. В Сбербанке, ВТБ и «Абсолют банке» используется аннуитетная схема погашения, сообщили их представители. Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

В третьем абзаце «основной долг и проценты составляют равные доли» исправлено на «основной долг делится на равные доли». Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным. График платежей, как правило, служит приложением к стандартному ипотечному договору. Однако при желании ежемесячные обязательные платежи и сумму переплаты можно рассчитать с помощью ипотечного калькулятора.